Hola!ジャンです。

早速ですが、皆さんiDeCoって知っていますか?

イデコって読むそうです。

これ イデコちゃんです。

可愛くないですね。

数年間の私はiDeCoのデメリットばかり捉え利用の価値が無いなと判断していましたが、40代になり価値観が変わってきたので再度、仕組みを勉強してみました。

iDeCoとは

自分で入る、自分で選ぶ、もうひとつの年金「iDeCo(イデコ)」

つまり、現在皆さんが加入しているであろう、年金に合わせて老後に備える私的年金のことです。

別名、iDeCoは「個人型確定拠出年金」と呼ばれています。

老後に備えるというのがNISAなどと違う所だそうです。ルール上、老後に備えるものになります。

以下、抜粋です。

○ iDeCo(イデコ・個人型確定拠出年金)は、確定拠出年金法に基づいて実施されている私的年金の制度で、加入は任意です。

○ iDeCoはご自分で申し込み、掛金を拠出し、ご自分で運用方法を選んで掛金を運用します。 掛金とその運用益との合計額を給付として受け取ることができます。

○ iDeCoでは、掛金、運用益、そして給付を受け取るときに、税制上の優遇措置が講じられています。

○ 日本は世界でも有数の長寿国と言われます。現在65歳の方の平均余命は、男性が20.05年、女性が24.91年となっており(「令和2年簡易生命表」厚生労働省)、65歳以降の生活が20年以上続く方がたくさんいらっしゃいます。

○ 「人生100年時代」が到来し、長期化する老後にそなえ、まず、ご自身の公的年金の状況を確認し、さらに、退職金や企業年金も含めて老後の資金を考えてはいかがでしょうか。

○ そして、税制上のメリットを受けながら、より豊かな老後生活を送るための資産形成方法として、もうひとつの年金「iDeCo」への加入を検討してみてはいかがでしょうか。

https://www.ideco-koushiki.jp/guide/

誰におすすめなの?

- 企業型確定拠出年金がない会社に就職した場合

- 自営業

- フリーランス

- NISAなどに合わせて更に老後の備えたい資金に余裕のある方

私の様な自営業者は厚生年金の加入がなく国民年金だけだと下記の図のように老後の給付が少ないのです。2階という所が空白ですよね。

なのでこの三階部分のiDeCoという仕組みを利用して老後に備えるということになります。

.png)

学生の時にしっかり理解する程の教育や教養が必要だったな。。。昭和の最後のゾーンの悲しさ。

また、生涯の寿命も伸びていることもある必要度が増しているとも思います。何歳まで生きるのか・・・

貯金で良いでしょ??メリットは??

私も当初はNISAや貯金で良いでしょ!と考えていましたが・・・

貯金は銀行においておいても増えない。

具体的なメリットは3つ

① 掛金は自分で決められ、全額所得控除されます。

確定拠出年金の掛金は、全額「小規模企業共済等掛金控除」の対象となり、課税所得額から差し引かれることで所得税・住民税が軽減されます。

② 確定拠出年金制度内での運用益が非課税で再投資されます。

金融商品の運用益は課税(源泉分離課税20.315%)対象となりますが、確定拠出年金内の運用商品の運用益については、非課税で再投資されます。

③ 受給時に所得控除を受けられます。

受給年齢に到達して確定拠出年金を一時金で受給する場合は「退職所得控除」、年金で受給する場合は「公的年金等控除」の対象となります。

②はNISAなどでも同様ですね。

私にとっては①の節税効果が一番のメリットです!!

そして、運用の利回りも高いのです。

デメリットは??

- 原則60歳まで掛金の引出しができない ⇨私の場合、老後が見えてきた年齢なので昔まではネックだったがメリットになります。下記のも同様。

- 加入期間によっては60歳から受給できない⇨上記同様

- 掛金には上限がある⇨社会的立場、会社員なのか自営業なのかで大きく掛金に違いがあります。

- 元本割れのリスクがある⇨あくまでも金融商品なのでそこはリスクになる。それにどんな商品を選べば良いかわからないで立ち止まってしまう。

- 手数料がかかる⇨加入時、運用時、給付時にそれぞれかかってきます。少し気になりますね。変わらないかなー

- 加入時手数料……2,829円

- 掛金納付時手数料……171円

(掛金の納付をしない運用指図のみの場合66円) - 給付を受けるとき……440円(振り込みごと)

SBI証券(2022/08/15時点)

どう始めるの?

手数料を加味して、できるだけ手間を省くとSBI証券で始めることが良いと思いますのでその流れを説明します。

SBI証券のiDeCo口座のおすすめポイント

- 手数料が業界最安水準

- 10年を超える運営実績で加入者数No.1

- 多様な運用商品ラインナップ

SBI証券をネット検索して

1、口座開設手続き

2、ID・パスワード受け取り

3、運用開始

運用商品は私はこの三つで考えています。

ここではSBI証券のiDeCoで購入できる、おすすめのファンドを5つ紹介します。

- SBI・全世界株式インデックス・ファンド

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim バランス(8資産均等型)

細かな解説とかはできませんが手数料や分散投資、実績を考えてこの三つで悩んでいます。全部も投資が可能です!

4、資産受取(60歳以降)

まとめ

今現在の私の年齢から言ってメリットが大きい、将来の不安を解消したいこと、銀行貯金より可能性があり、

なんと言っても非課税!で掛金が節税対策になることが自営業者にとっての最大のメリットですよね。

運用シミュレーションとしても、

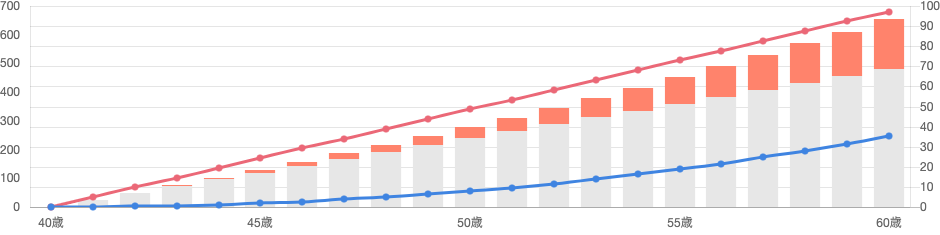

自営業 40歳 妻子持ち 月¥20,000 3%運用で以下の結果となっています。

棒グラフ赤:運用益 棒グラフ白:投資額 赤線:拠出時の優遇額累計 青線:運用時の非課税額累計

総額 6,536,916円 運用益+1,736,916円 投資額4,800,000円

続いて、節税では毎月の掛金が 全額所得控除されます。

年間 48,600円 20年間の合計 972,000円 優遇

まだ始めていませんが、実際に始めたらレポート書こうと思います。

2022年11月30日

コメント